اخبار فوری

سود جهشی، اما با صورتحساب سنگین! | حگهر زیر ذره بین نبض بورس

کد خبر: ۱۰۷۳۴۸

۱۲:۱۲

۱۴۰۴/۰۵/۲۵

با وجود جهش قابلتوجه سودآوری در بهار ۱۴۰۴ و ثبت رشد ۵۲ درصدی در سود خالص، شرکت گهر ترابر سیرجان با سیگنالهای نگرانکنندهای از جنس هزینههای رو به افزایش مواجه است؛ افزایش ۴۸ برابری هزینههای مالی و دوبرابر شدن هزینههای عمومی و اداری، زنگ هشدار را برای ساختار مالی این غول حملونقل معدنی به صدا درآورده است. آیا این رشد درآمدی میتواند در برابر فشار فزاینده هزینهها دوام بیاورد، یا تنها سرپوشی است بر ضعفهایی که در آینده نزدیک خود را نشان خواهند داد؟

به گزارش نبض بورس، با وجود جهش قابلتوجه سودآوری در بهار ۱۴۰۴ و ثبت رشد ۵۲ درصدی در سود خالص، شرکت گهر ترابر سیرجان با سیگنالهای نگرانکنندهای از جنس هزینههای رو به افزایش مواجه است؛ افزایش ۴۸ برابری هزینههای مالی و دوبرابر شدن هزینههای عمومی و اداری، زنگ هشدار را برای ساختار مالی این غول حملونقل معدنی به صدا درآورده است. آیا این رشد درآمدی میتواند در برابر فشار فزاینده هزینهها دوام بیاورد، یا تنها سرپوشی است بر ضعفهایی که در آینده نزدیک خود را نشان خواهند داد؟

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

شرکت حمل و نقل ترکیبی مواد معدنی گهر ترابر سیرجان با سکانداری امیرعلی نجمینوری درحالی بهار ۱۴۰۴ را به پایان برد، که سود خالص با جهش ۵۲ درصدی همراه بود. اما افزایش برخی اقلام هزینهای درگزارش ۳ ماهه جلب توجه میکند. ابعاد دقیقتر عملکرد این شرکت را با عینک نبض بورس ببینید.

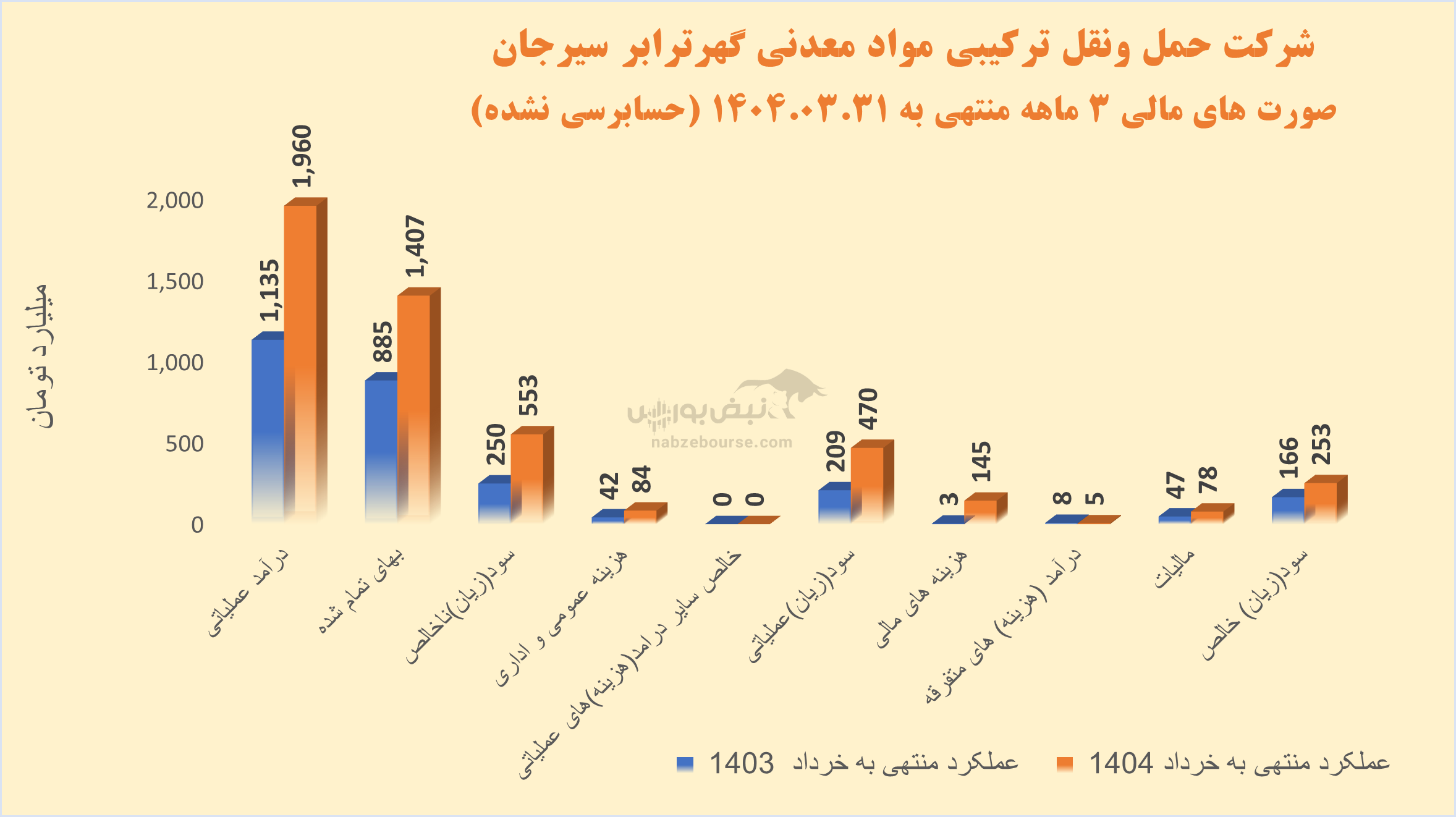

حگهر با ارزش بازار حدود ۷ هزار میلیارد تومان در ۳ ماهه ابتدایی سال ۱۴۰۴ با افزایش ۷۳ درصدی درآمدها، و افزایش کمتر و معادل ۵۹ درصد در بهای تمام شده، سودناخالص را با ۱۲۱% رشد همراه کرد و به بالای ۵۵۳ میلیارد تومان رساند.

عمده درآمد شرکت از محل درآمد حمل و نقل داخلی پروژهها (شرکت گل گهر)، درآمد حاصل از فعالیتهای معدنی-حمل مواد معدنی از پیت معدن (شرکت گهرهمکار)، درآمد حمل و نقل داخلی پروژهها (شرکت جهان فولاد) و درآمد خودروهای سبک (سایر شرکت ها) بوده است. همچنین حگهر در توضیح رشد سودآوری به فعالیت و کسب درآمد در واحد معدن- حمل مواد معدنی از پیت معدن، افزایش نرخ کرایه حمل بارجادهای، افزایش نرخ قراردادها، افزایش تعرفه حمل بار ریلی از طرف شرکت راه آهن و افزایش اجاره لوکوموتیوها اشاره نمود.

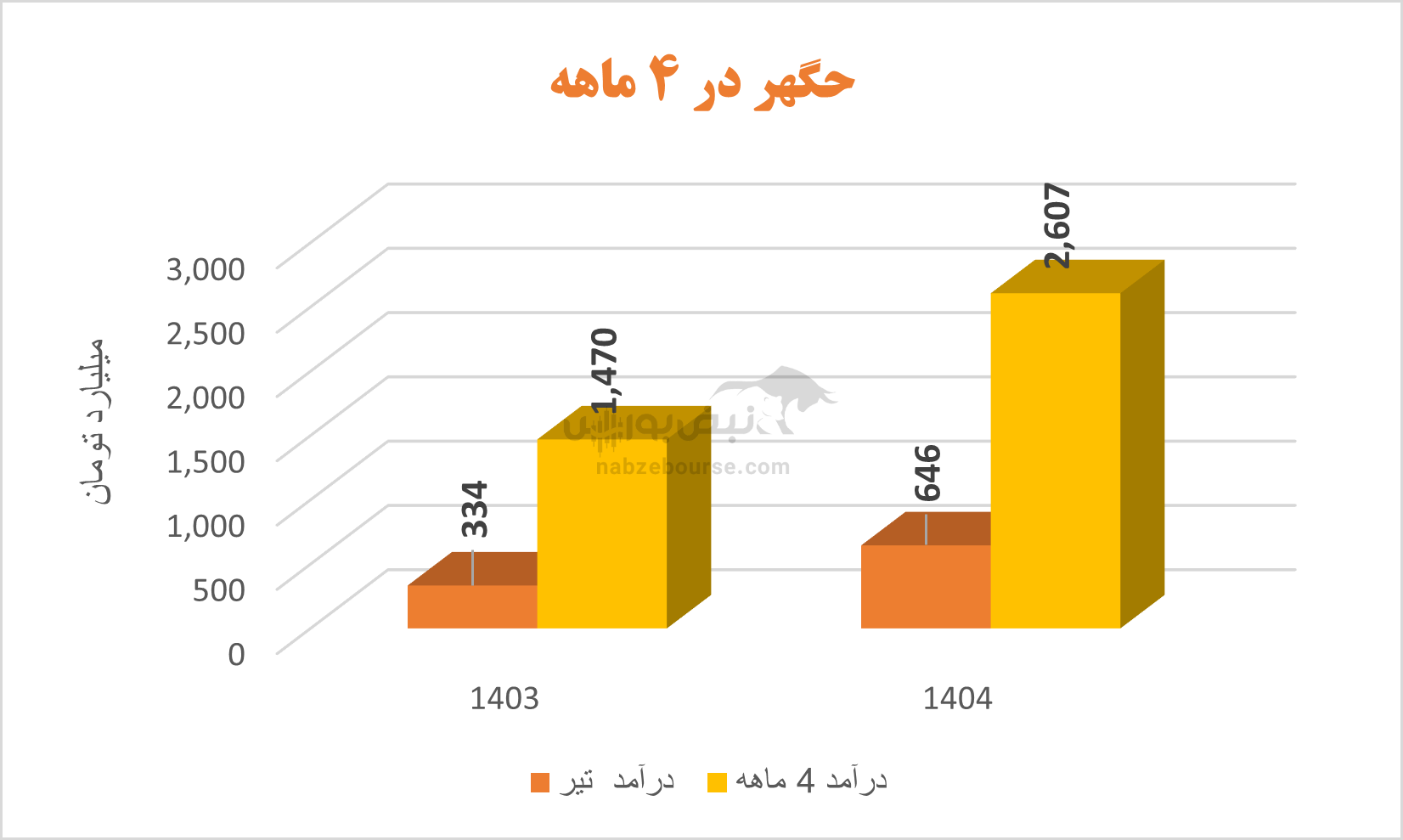

شرکت در تیر ماه نیز عملکرد خوبی داشت و در این ماه با ۹۳% رشد نسبت به تیر ۱۴۰۳، ۶۴۶ میلیارد تومان درآمد داشت. درآمد ۴ ماهه نیز ۷۷% رشد داشت و به بیش از ۲۶۰۰ میلیارد تومان رسید.

شرکت در تیر ماه نیز عملکرد خوبی داشت و در این ماه با ۹۳% رشد نسبت به تیر ۱۴۰۳، ۶۴۶ میلیارد تومان درآمد داشت. درآمد ۴ ماهه نیز ۷۷% رشد داشت و به بیش از ۲۶۰۰ میلیارد تومان رسید. انفجار هزینههای عمومی و مالی

در بهار سود عملیاتی نیز با افزایش ۱۲۵ درصدی، به مبلغ ۴۷۰ میلیارد تومان ثبت گردید.

دونکته قابل توجه در گزارش ۳ ماهه به چشم میخورد. یکی افزایش دوبرابری هزینههای فروش، عمومی و اداری است که از ۸۳ میلیارد تومان فراتر رفت.

ریسک مالی شرکت به طرز چشمگیری افزایش یافت، هزینههای مالی از ۳ میلیارد تومان در دروه مشابه قبل تا ۱۴۵ میلیارد تومان دربهار ۱۴۰۴ افزایش یافت و عملا به ۳۱% سود عملیاتی رسید. شرکت این جهش قابل توجه را اعمال تعهدات اجاره سرمایه ای بابت قرارداد اجاره به شرط تملیک بابت خرید ۲۲ دستگاه دامپتراک کوماتسو و ۱۰ دستگاه دریل حفاری عنوان نمود.

سود خالص و حاشیه سودها زیر ذرهبین

درنهایت این شرکت در بهار ۱۴۰۴، ۲۵۳ میلیارد تومان سود خالص ساخت که نسبت به دوره مشابه قبل، رشد ۵۲ درصدی را تجربه کرد و با سرمایه ثبتی ۱۵۶۶ میلیارد تومان به ازای هر سهم ۱۶۱ ریال در مدت ۳ ماهه سود ساخت.

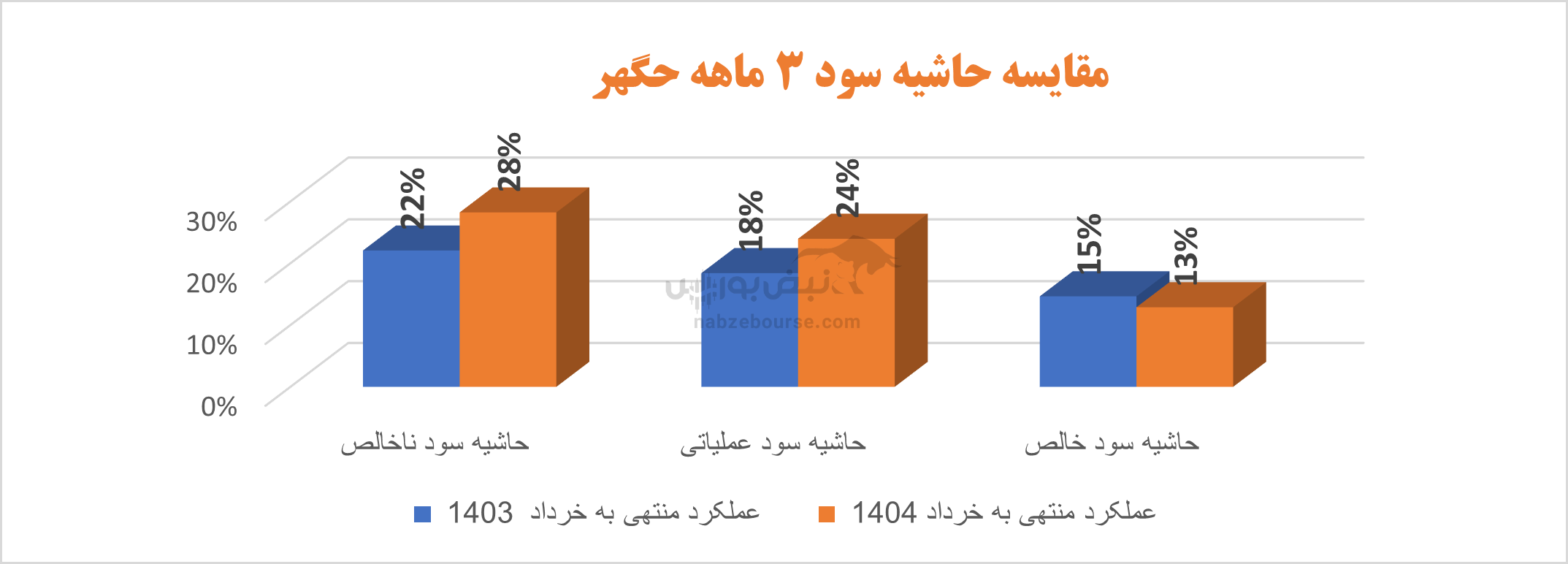

معیارهای سودآوری حاشیه سود ناخالص و حاشیه سود عملیاتی ۳ ماهه رشد داشت ولی حاشیه سودخالص به دلیل رشد قابل توجه هزینه مالی، کاهش یافت.

معیارهای سودآوری حاشیه سود ناخالص و حاشیه سود عملیاتی ۳ ماهه رشد داشت ولی حاشیه سودخالص به دلیل رشد قابل توجه هزینه مالی، کاهش یافت. جمعبندی نهایی: فرصتی که نیاز به مدیریت دارد

شرکت حمل و نقل ترکیبی مواد معدنی گهر ترابر سیرجان در بهار ۱۴۰۴ عملکرد چشمگیری از نظر رشد درآمد و سود ناخالص ثبت کرد؛ بهطوری که درآمدها ۷۳ درصد و سود ناخالص بیش از ۱۲۰ درصد افزایش یافت. این رشد چشمگیر ناشی از توسعه فعالیتها در بخشهای مختلف حمل و نقل و افزایش نرخ کرایهها بوده است. با این حال، افزایش قابل توجه هزینههای مالی به ویژه از محل تعهدات اجاره سرمایهای، باعث شده هزینههای مالی به سطحی برسد که حدود یکسوم سود عملیاتی را بلعیده و در نهایت حاشیه سود خالص شرکت کاهش یابد.

این موضوع نشان میدهد که اگرچه شرکت در مسیر رشد درآمدی موفق عمل کرده، اما ضعفهای جدی در مدیریت هزینهها و ساختار مالی خود دارد که میتواند تهدیدی برای تبدیل این رشد به سود واقعی و پایدار برای سهامداران باشد. افزایش دوبرابری هزینههای فروش، عمومی و اداری نیز مزید بر علت شده و بر اهمیت کنترل و بهینهسازی هزینهها تاکید میکند.

بنابراین، باوجود عملکرد قابل تحسین در سال گذشته و بهار ۱۴۰۴، شرکت «حگهر» باید توجه ویژهای به مدیریت مالی، کاهش هزینههای غیرضروری و بهینهسازی تعهدات مالی خود داشته باشد تا بتواند این رشد درآمدی را به سودآوری مستمر و پایدار تبدیل کند و منافع سهامداران را به شکل بهتری تامین نماید.

ارسال نظر